IVAM Microtechnology Network

Die Folgen globaler Krisen in Form von Lieferkettenproblemen und steigenden Energiepreisen sind eine große Herausforderung, insbesondere im High-Tech-Sektor. Die Personalbeschaffung wird zunehmend zu einem Managementproblem auf nationaler Ebene. Dies sind die Ergebnisse der jährlichen IVAM-Erhebung von Wirtschaftsdaten aus Unternehmen und Forschungseinrichtungen im Bereich der Mikrotechnik und verwandter Schlüsseltechnologien in Europa. Ermittelt wurden die wirtschaftliche Situation des Sektors sowie Trends und Herausforderungen.

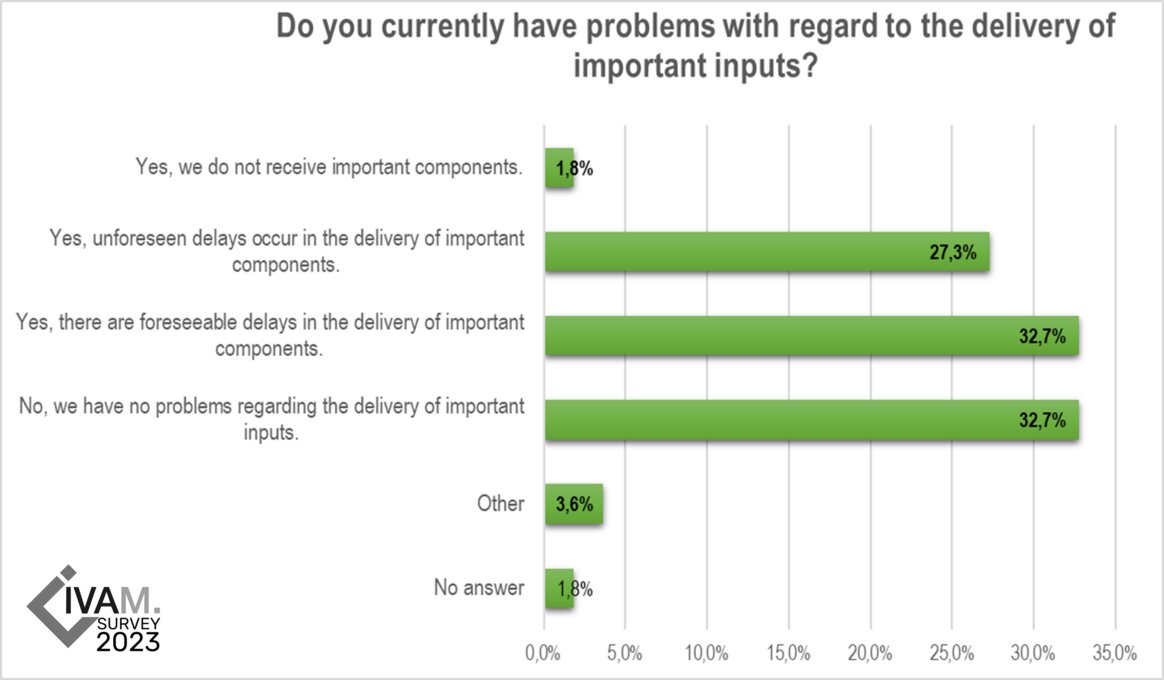

85,7% der Institute und 58,4% der Unternehmen sind von Lieferkettenproblemen betroffen. In der Folge können Liefertermine nicht eingehalten werden (45,5%) oder es bestehen Probleme die Produktion aufrechtzuerhalten (16,4%). Die wenigsten Organisationen verlieren Kunden (5,5%) oder verzeichnen einen Umsatzrückgang (7,3%).

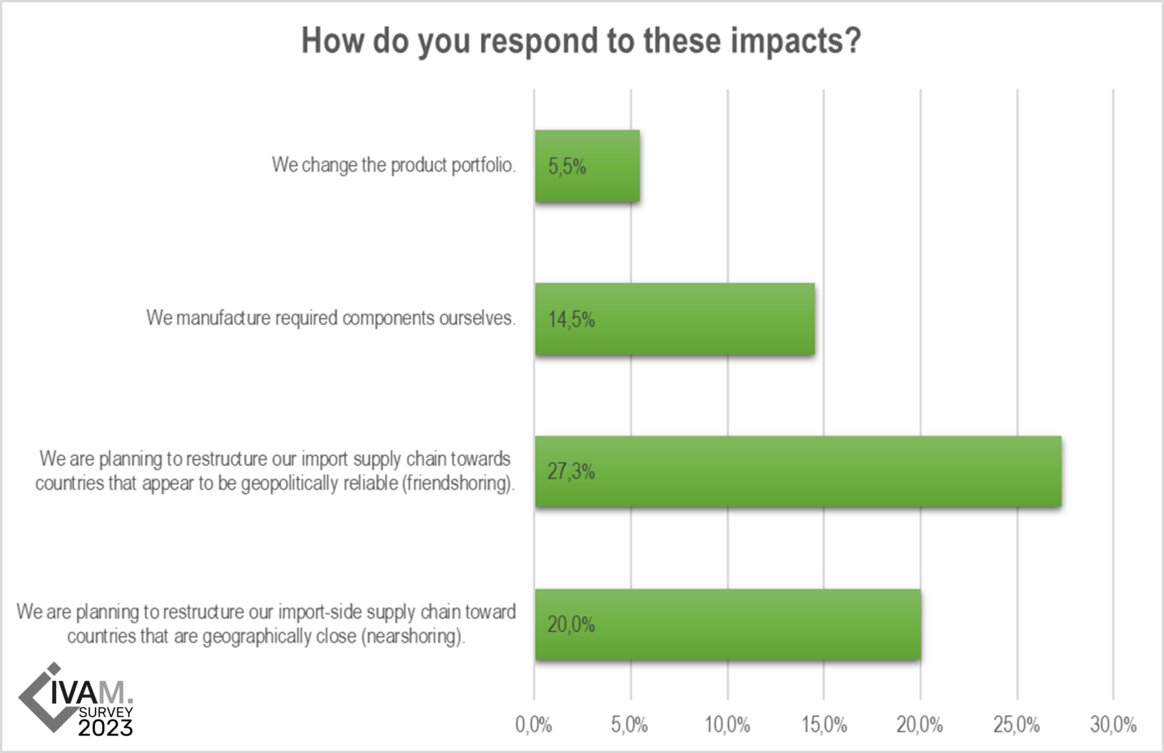

Als Reaktion auf die Schwierigkeiten in der Lieferkette plant ein Großteil der befragten Organisationen einen Wechsel in der strategischen Auswahl ihrer Lieferanten. 27,3% der Organisationen planen einen Umbau der importseitigen Lieferkette weg von Bezugsländern mit hohem geopolitischem Risiko und hin zu Bezugsländern, die geopolitisch verlässlich erscheinen (Friendshoring). Weitere 20,0% planen einen Umbau hin zu Bezugsländern, die geografisch nahe liegen (Nearshoring).

Auf die Fragen, ob die nationalen Regierungen oder die Europäische Kommission bei der Lösung von Lieferkettenprobleme, z.B. durch den European Chips Act, helfen kann, reagieren insbesondere Forschungsinstitute positiv. Gestaltungmöglichkeiten werden vornehmlich in der Reduktion bürokratischer Hürden bei der Ansiedlung von Zulieferern, in der Unterstützung von KMU und Foundries, in der Vereinheitlichung rechtlicher Rahmenbedingungen und im Ausbau der Infrastruktur (z.B. Schienenausbau) gesehen. Skepsis besteht, hinsichtlich der Kompetenzen zur Umsetzung von Unterstützung (nationale Regierung) und der Ausrichtung und des Umfangs des European Chips Act („hilft nur den Großen“, „ein Tropfen auf dem heißen Stein“).

Das Thema Nachhaltigkeit ist bei der Mehrheit der Befragten im Unternehmen/Institut angekommen – insgesamt 85% wirtschaften nach eigener Einschätzung in mehr oder weniger umfänglichem Ausmaß nachhaltig. Vollständig nachhaltig arbeiten 11,3% (10.9% in 2022) der Antwortenden. In einigen Bereichen sind 49,1% nachhaltig (41,3% in 2022) und bei 24,5% der Unternehmen wird aktuell ein Nachhaltigkeitskonzept erarbeitet (26,1% in 2022). Lediglich 1,9% der Befragten geben an, nicht nachhaltig zu arbeiten und auch kein Konzept in Planung zu haben (6,5% in 2022).

Ein weiterer Aspekt des Themas ist der konkrete Beitrag von Organisationen der Mikrotechnik Branche zur Förderung der Nachhaltigkeit in Deutschland und Europa. Dies in Form von Produkten und/oder Technologien, die beispielsweise helfen Ressourcen einzusparen, dazu beitragen klimaschädliche Abfallprodukte zu vermeiden oder wiederverwendbare Materialien herzustellen.

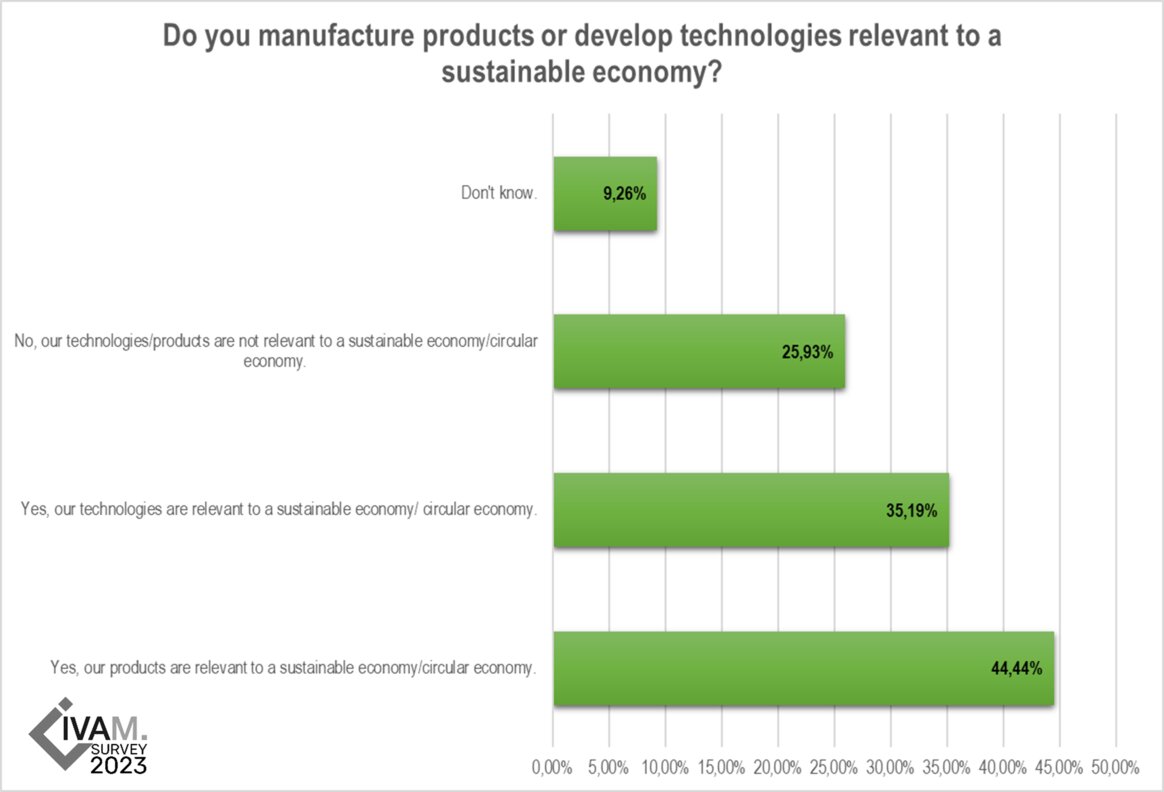

44,4% der Organisationen geben an, dass ihre Produkte relevant für eine nachhaltige oder Kreislaufwirtschaft sind (16,7% Institute, 47,9% Unternehmen). Bei den Technologien ist die Relevanz der Branche noch deutlicher – 83,3% der Institute und 29,2% der Unternehmen entwickeln Technologien, die einen Beitrag zur Förderung der Nachhaltigkeit leisten.

Hinsichtlich der Bereiche, in denen Unternehmen und Institute bereits nachhaltig arbeiten, ist die Mehrheit der Antwortenden in dem Bereich „Ressourcenschonung“ bereits aktiv (61,1%), gefolgt von dem Bereich Energieneutralität (40,7%).

60,9 % der Unternehmen geben an, dass sich ihr Umsatz im Jahr 2022 im Vergleich zum Vorjahr erhöht hat. Bei 15,2% ist der Umsatz stabil geblieben. Eine ähnliche Entwicklung zeigt sich bei den Mitarbeiterzahlen. Bei 49% der befragten Unternehmen gab es in 2022 einen Anstieg der Mitarbeiterzahlen. Bei 40% blieb der Wert unverändert. Lediglich der Export ist in nur moderatem Ausmaß gewachsen. 26,4% der Firmen gaben an, dass sich ihr Export erhöht hat, bei 35,8% blieb der Export stabil. Dies könnte ein Anzeichen dafür sein, dass sich die Produktion weiter ins Inland verlagert (siehe Friendshoring und Nearshoring als Strategie bei der Lieferantenauswahl).

Bei den Prognosen zeigt sich zum Befragungszeitpunkt ebenfalls eine optimistische Stimmung. Die Mehrheit der Befragten geht davon aus, dass sich sowohl der Umsatz als auch die Mitarbeiterzahlen in den kommenden drei Jahren erhöhen werden (71,1% bzw. 63,5%). Beim Export zeigt sich, dass 45,3% der Unternehmen einen steigenden Export für die nächsten drei Jahre erwarten, 30% gehen davon aus, dass der Export stabil bleibt.

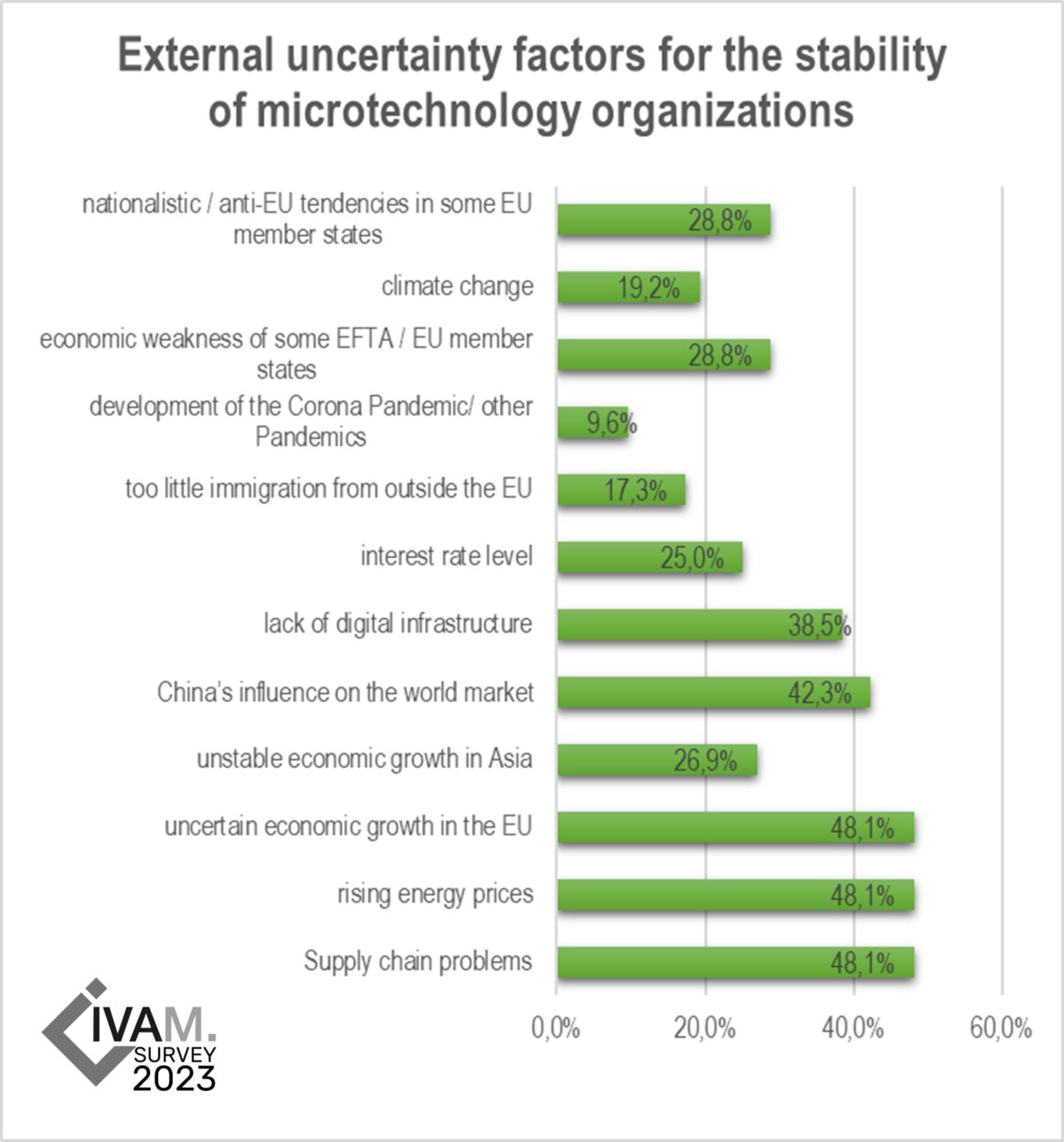

Die Entwicklungen in der Europäischen Union, die steigenden Energiepreise und die Lieferkettenprobleme sind die größten externen Unsicherheitsfaktoren.

Jeweils 48,1 % der befragten Organisationen sehen zum Zeitpunkt der Befragung insbesondere die Entwicklungen in der EU (dies beinhaltet einerseits die unsichere wirtschaftliche Entwicklung, andererseits immer deutlicher werdende nationalistische Tendenzen in einzelnen EU-Staaten), die steigenden Energiepreise und die Lieferkettenprobleme als größte externe Unsicherheitsfaktor an, die die Stabilität in der Branche gefährden könnte. Weitere Unsicherheitsfaktoren sind Chinas Einfluss auf den Weltmarkt (42,3%) sowie der Mangel an digitaler Infrastruktur (38,5%).

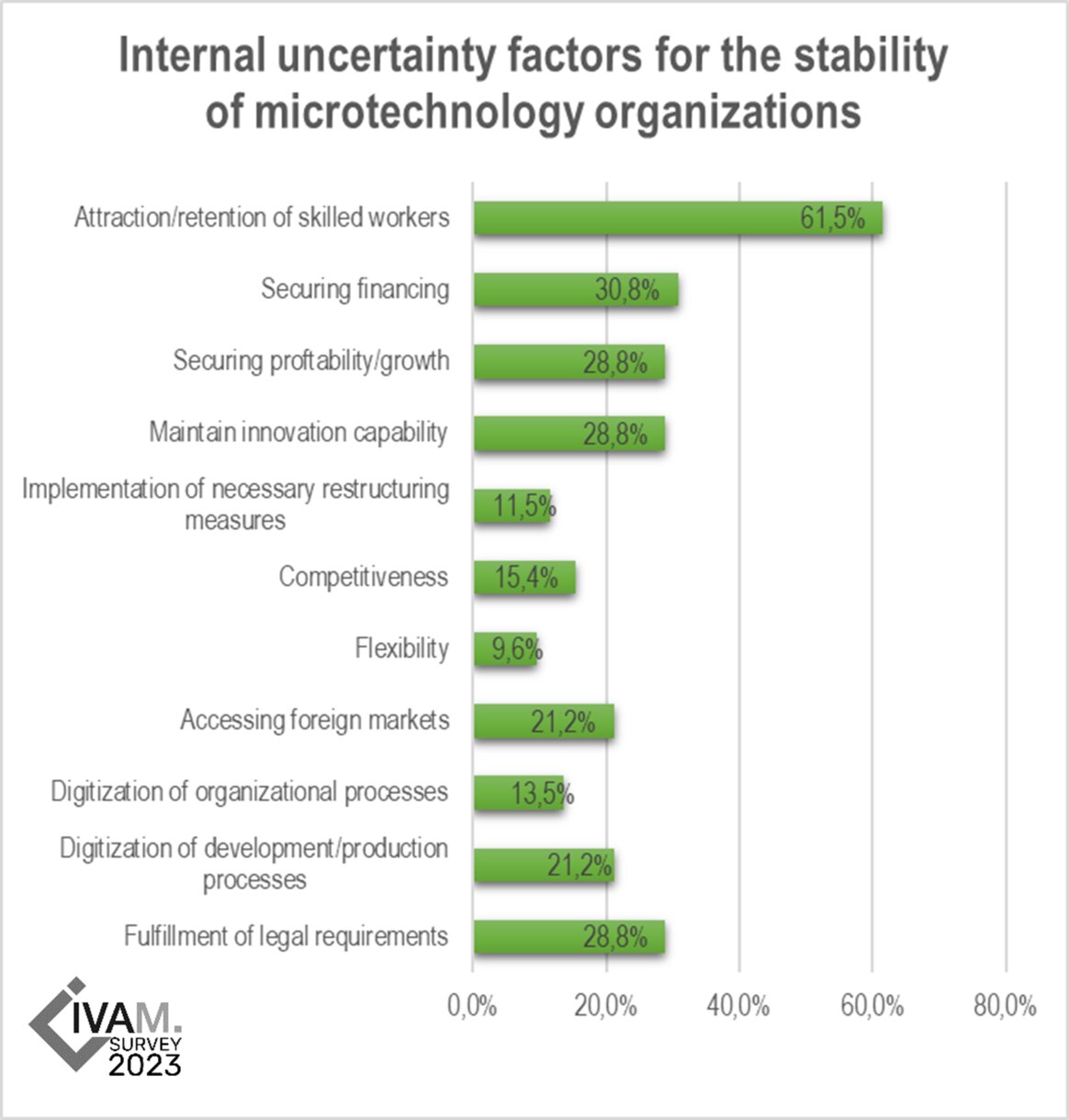

Bereits in unserer letzten Befragung im Jahr 2022 sahen sich die befragten Organisationen stark mit der Herausforderung konfrontiert, geeignete Fachkräfte zu finden und zu halten. Der Anteil der Organisationen, die dies als internen Unsicherheitsfaktor ansehen, ist seitdem noch weiter gestiegen. Für 56,5% der Unternehmen und 100,0% der befragten Forschungseinrichtungen ist das Thema Fachkräftegewinnung und -haltung der größte Unsicherheitsfaktor im Hinblick auf die internen Entwicklungsmöglichkeiten.

Neben dem Faktor der Fachkräftegewinnung sind für die befragten Organisationen die Absicherung der Finanzierung (30,8%), die Absicherung der Profitabilität (28,8%), der Erhalt der Innovationsfähigkeit (28,8%) sowie der Punkt der Erfüllung gesetzlicher Vorgaben (28,8%) die größten Unsicherheitsfaktoren in Bezug auf die interne Stabilität.

Profitabilität und Finanzierung sind für die zum Teil hochspezialisierten Anbieter, die häufig kundenspezifische Lösungen in kleinen Losgrößen liefern, immer drängende Themen. Im Hinblick auf die nach wie vor unsichere Entwicklung der wirtschaftlichen Lage in der EU dürften sich diese Sorgen ggf. weiter verstärken.

Die globale Krisen verstärken Lieferkettenprobleme und verursachen steigende Energiepreisen für den Hochtechnologie-Sektor. Die Mehrheit der Mikrotechnik-Organisationen ist zwar von Lieferkettenproblemen betroffen, plant aber strategische Gegenmaßnahmen, z.B. bei Lieferantenbeziehungen. Externe Unsicherheitsfaktoren sind die EU-Entwicklungen, steigende Energiepreise und Lieferkettenprobleme, während interne Herausforderungen die Fachkräftegewinnung, Finanzierung und Profitabilität betreffen. Trotz dieser Herausforderungen sieht sich die Mikrotechnik-Branche grundsätzlich wirtschaftlich stabil aufgestellt und geht mit einem Anstieg von Umsatz und Mitarbeiterzahlen in das neue Jahr 2024.

IVAM beteiligt sich an der Initiative Skills4Chips, einem wegweisenden Projekt, das mit einer Investition von 12 Millionen Euro über die …

AEMtec.jpg)

Die AEMtec GmbH feiert 2025 ihr 25-jähriges Bestehen als Spezialist für Mikro- und Optoelektronik. Zum Jubiläum verstärkt das Unternehmen seine …

.jpg)

Im Rahmen des EU-Programms ERASMUS+ entwickelt ein europäisches Konsortium mit Beteiligung des Kunststoff-Instituts Lüdenscheid das Weiterbildungsprojekt CIRCVET. Ziel ist ein …

(4).png)